安信信托2018年报&19年一季报点评:18年业绩大幅下滑 19

投资要点

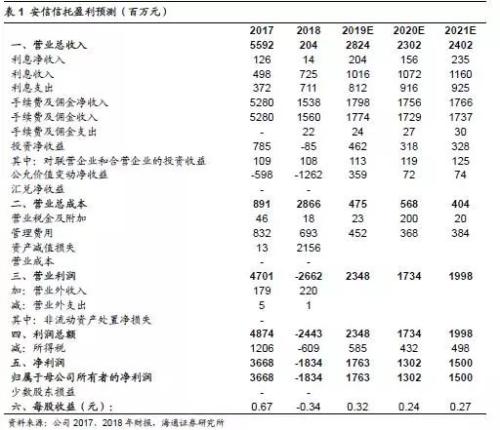

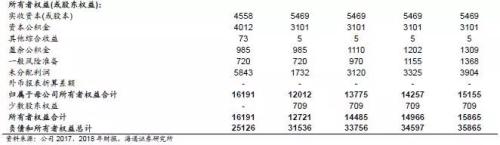

民营控股背景,机制更为灵活。13年以来公司回归信托主业,信托规模迅速崛起,各项排名飞速提升。公司顺应行业发展局势,积极推进业务创新转型,努力做大做强主动管理,信托报酬率同业领先。合理价值区间为5.16-5.54元,维持“优于大市”评级。事件:安信信托 (行情600816,诊股 )2018年实现营业收入2亿元,同比下滑96%;归母净利润亏损18亿元,17年净利润37亿元。19Q1实现营业收入5亿元,同比-67%;归母净利润3亿元,同比-70%。截至2019年一季度末,公司总资产307亿元,较年初下滑3%;净资产128亿元,较年初增长7%。

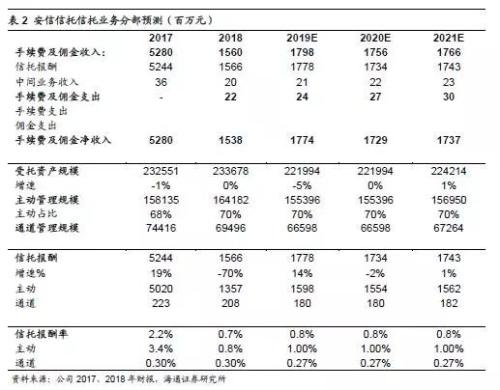

“重主动,轻通道”,主动管理占比仍维持高位。 2018年,随着去杠杆政策持续推进,严格限制非标、通道业务,社融增量持续下滑。尽管行业情况严峻,但公司一直以来坚持“重主动、轻通道”的战略,提早布局。截至18年末,公司管理信托资产规模2337亿元,同比+0.5%,其中主动管理占比70%,主动管理占比较18年中的62%略有回升。18年实现手续费及佣金净收入15亿元,同比-70%;加权年化信托报酬率0.65%,我们推测主动型信托报酬率可能为0.8%,被动型信托报酬率0.3%。19年一季度实现手续费及佣金收入1.5亿元,同比-92%。顺应国家政策,布局新产业,实业投资占比超50%。公司通过不断提升资本实力与质量,带动信托业务发展,稳步提升信托主业地位。2018年信托资金主要投向实业、房地产 、基础产业等领域。同时深化业务结构调整,向生物医药 、港口物流等多个行业和领域进行拓展和布局。2018年公司52.46%的信托资产投向于实业领域。

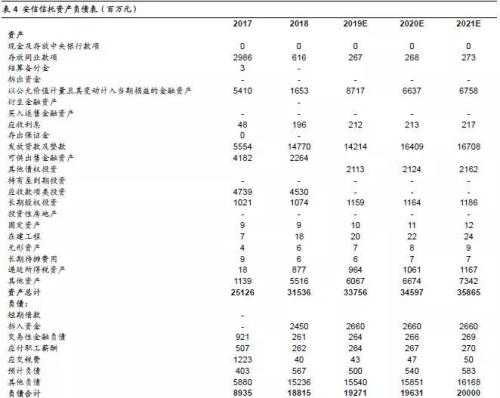

固有业务:受权益市场表现不佳影响,18年投资业务亏损较多;19年以来市场大幅好转,投资收益大幅好转。2018年公司实现利息净收入0.1亿元,同比减少89%;18年末发放贷款及垫款余额148亿元,同比+166%,主要系合并结构化主体。19年一季度利息净亏损0.3亿元,去年同期利息净收入0.7亿元;18年投资收益(含公允价值)亏损13.47亿元,17年盈利1.87亿元。主要是由于18年度权益市场表现不佳影响,全年年沪深300指数累计下跌25.31%,创业板指数 累计下跌28.65%。

盈利预测及估值。我们预计公司2019/20/21E实现营业收入28.24/23.02/24.02亿元,同比+1282%/-18%/4%;实现净利润17.63/13.02/15.00亿元,同比分别扭亏为盈-196%/-26%/+15%;对应EPS0.32/0.24/0.27元。使用可比公司估值法,我们给予公司2019年16x P/E和2.2xP/B,对应合理价值区间为5.16-5.54元,维持“优于大市”评级。

风险提示:刚性兑付问题依然难解;外部环境形势严峻;监管不断升级。

我们使用可比公司估值法对公司进行估值,目前(截至2019年5月6日)信托公司 平均估值为10.9x 2019E PE及1.4x 2019E PB。考虑到公司主动管理规模占比较高,各项经营指标排名居前,我们给予公司高于行业平均估值的估值倍数:

1)我们给予公司16x 2019E P/E,得出每股价值5.16元;

2)我们给予公司2.2x 2019E PB,得出每股价值5.54元。

对应合理价值区间为5.16-5.54元,维持“优于大市”评级。

风险提示:刚性兑付问题依然难解;外部环境形势严峻;监管不断升级。

0755-28183786

0755-28183786