PPI持续放缓内部结构分化 上游热下游冷

2019-07-23 21:34:20 文章来源:富国大通

导语:富国大通发布《富国大通2019年下半年宏观经济 及投资策略 报告》。报告对2019年一、二季度世界与中国宏观经济最新形势、未来发展趋势进行预测,并提供2019年下半年投资策略。报告从宏观的角度对世界经济环境进行了上半年回顾及下半年展望,同时从微观的角度对中国的经济环境进行了2019年上半年回顾及下半年展望,并从股权投资、定增市场、可交/转换债、二级市场、黄金 、海外资产配置这六方面对上半年投资市场进行了回顾,并对下半年投资策略进行展望。

PP I持续放缓,但内部结构分化,上游热,下游冷

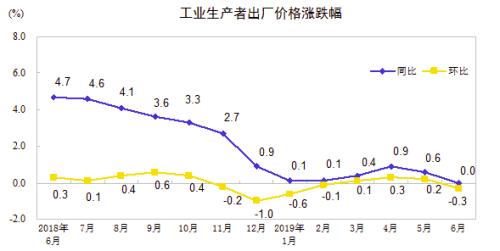

2019年1-6月PPI同比持平,环比下降0.3%。

PPI同比持平

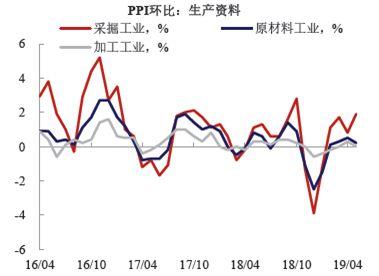

整体来看,PPI环比表现出上下游分化的格局,需求偏弱仍然是主要拖累。往后看,若下游需求没有明显改善,价格下行的压力可能会从中下游行业向上游传导,PPI环比和同比大概率仍会承压。

PPI环比表现为上游热,下游冷

未来对PPI环比表现的重要影响变量仍可能来自供给端,2019年供给侧政策变量最可能对PPI产生正向影响的是环保工作。2019年初以来环保工作在广度和深度上仍在继续推进,预计今年三四季度,PPI环比在部分月份当中或仍呈现正增长。但贸易摩擦升级的预期也可能从需求侧对PPI产生负面影响。总体而言,2019年PPI中枢仍较去年明显回落。

未来工业 企业利润累计同比增速能否转正,仍要看量价改善逻辑是否可持续,以及减税降费政策落地效。

0755-28183786

0755-28183786