上半年定增规模在再融资规模占比断崖式下降 未来定增市场进一步回归理性

导语:富国大通发布《富国大通2019年下半年宏观经济 及投资策略 报告》。报告对2019年一、二季度世界与中国宏观经济最新形势、未来发展趋势进行预测,并提供2019年下半年投资策略。报告从宏观的角度对世界经济环境进行了上半年回顾及下半年展望,同时从微观的角度对中国的经济环境进行了2019年上半年回顾及下半年展望,并从股权投资、定增市场、可交/转换债、二级市场、黄金 、海外资产配置这六方面对上半年投资市场进行了回顾,并对下半年投资策略进行展望。

定增市场:Q2总结

回顾2018年度,定向增发 共实施267宗,募集总金额为7523.52亿元,由于受到再融资 新规和减持新规的持续影响,以及18年二级市场行情萎靡,募集量和实施宗数都出现了大幅下降,其中募集量较2017年度同比下降41%,实施宗数较2017年度同比下降51%。

今年上半年定增市场持续萎靡。截至6月末,今年上半年定向增发共实施125宗,较上年同期下降29%,募集总金额为2992.13亿元,较上年同期下降19%。

资料来源:Wind资讯、富国大通投研中心

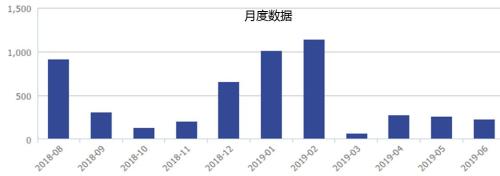

发行情况从月度数据来看,今年1月、2月实现募集金额猛增,主要由于1月华夏银行 (行情600015,诊股 )的项目融资(292.36亿元)、2月万华化学 (行情600309,诊股 )的融资收购其他资产项目(522.18亿元)的单一项目影响,剔除这类影响后,可以发现今年定增市场募资规模较为萎缩。

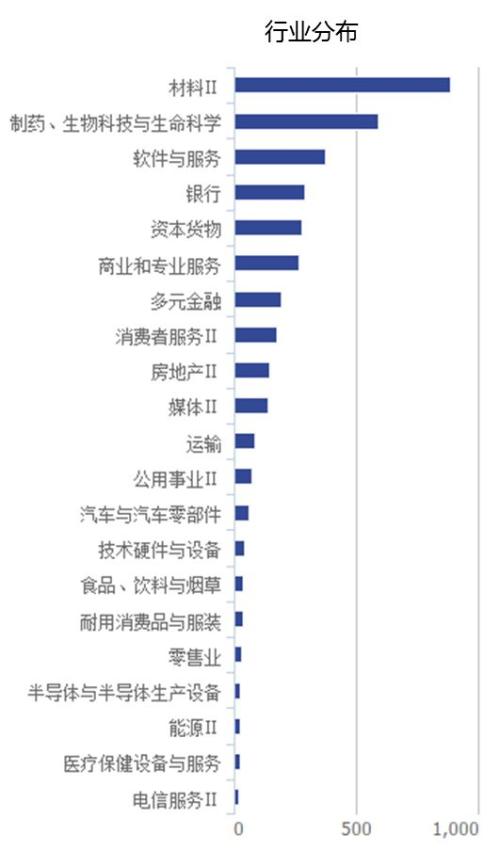

从行业分布来看,今年上半年定向增发募集规模排名前五的行业为材料 、制药、生命技术与生命科学、软件与服务、银行、资本货物,共计2416.05为亿元,占目前定增总募集规模的80%,行业对应的募集规模分别为880.82亿元、590.10亿元、374.61亿元、292.36亿元、278.16亿元。

资料来源:Wind资讯、富国大通投研中心

从发行折价率来看:

一年期定增平均发行折价率周度最高值为27.03%、最低值为-36.97%,上半年以来实施项目折价率处于震荡态势;

三年期定增平均发行折价率周度数据最高值为61.16%、最低值为-58.23%,平均折价率基本符合新规要求(10%以下),其中处于溢价发行状态的有10周,无项目发行有6周,可见再融资新规和减持新规对三年期项目折价率的影响更为显著。

资料来源:Wind资讯、富国大通投研中心

注1:周度无数据表示无发行上市项目

注2:折价率负值代表溢价发行

定增市场:Q3展望

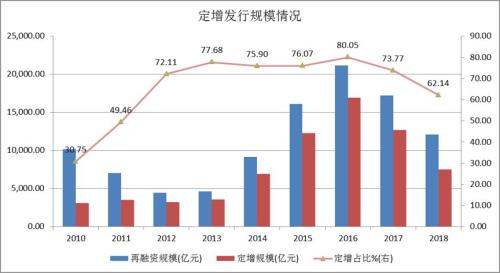

2019上半年,再融资规模为6124.72亿元,定增规模为2992.13亿元,定增规模在再融资规模中的占比首次出现了断崖式下降,从17年的73.77%下降至18年的62.14%,到今年上半年的48%。

资料来源:Wind资讯、富国大通投研中心

梳理过往,定向增发已经成为A股市场 再融资的主要方式,近年来占比一直高达75%以上。随着再融资新规和减持新规的出台,定增市场发生了一定的变化。再融资新规更改了定价基准日的界定,发行期首日定价限定了定增折价率的上限空间,从而增加了发行难度;另外融资间隔不得低于18个月则降低了融资的频率;减持新规则从参与定增的不同主体限制了定增的退出,一定程度上降低了定增市场的吸引力。

2019年7月5日,证监会发布《再融资业务若干问题解答》。本次公布的问题解答共30条,定位于相关法律法规规则准则在再融资审核业务中的具体理解、适用和专业指引,主要涉及再融资具有共性的法律问题与财务会计问题,也被业界称之为再融资30条。

富国大通认为,此次问答共有30条,相比2018年10月发布的证监会再融资审核33条问答,此次发布的内容对上市公司 再融资涉及的业务及财务审核重点进行了修订及完善。其中尤其对同业竞争的认定标准、披露关联方和关联交易、披露股份质押情况、募集资金投向等方面进行了明确要求和规定。

1、明确同业竞争认定标准

解答明确,同业竞争的“同业”是指竞争方从事与发行人主营业务相同或相似业务。核查认定“竞争”时,应当结合相关企业历史沿革、资产、人员、主营业务(包括但不限于产品服务的具体特点、技术、商标商号、客户、供应商等)等方面与发行人的关系,以及业务是否有替代性、竞争性、是否有利益冲突等,判断是否对发行人构成竞争。

发行人不能简单以产品销售地域不同、产品的档次不同等认定不构成“同业竞争”。

2、规定募集资金投向

解答要求,上市公司募集资金应当专户存储,不得存放于集团财务公司。募集资金应服务于实体经济,符合国家产业政策,主要投向主营业务,原则上不得跨界投资影视或游戏。除金融类5企业外,募集资金不得用于持有交易性金融资产和可供出售金融资产、借予他人、委托理财等财务性投资和类金融业务。

募集资金用于收购企业股权的,发行人原则上应于交易完成后取得标的企业的控制权。募集资金用于跨境收购的,标的资产向母公司分红不应存在政策或外汇管理上的障碍。

3、对于募集资金用于补充流动资金、偿还银行借款等非资本性支出,审核中具体监管要求包括以下几点:

再融资补充流动资金或偿还银行贷款 的比例执行《发行监管问答——关于引导规范上市公司融资行为的监管要求》的有关规定。

金融类企业可以将募集资金全部用于补充资本金。

募集资金用于支付人员工资、货款、铺底流动资金等非资本性支出的,视同补充流动资金。募集资金用于支付收购尾款的,视同补充流动资金。资本化阶段的研发支出不计入补充流动资金。

上市公司应结合公司业务规模、业务增长情况、现金流状况、资产构成及资金占用情况,论证说明本次补充流动资金的原因及规模的合理性。对于补充流动资金规模明显超过企业实际经营情况且缺乏合理理由的,保荐机构应就补充流动资金的合理性审慎发表意见。

4、再融资审核中,业绩下滑(指公司净利润同比下滑超过30%,以合并报表下扣非前后归属于母公司净利润下滑比例孰高为准),解答明确将分类处理:

对于有盈利要求的发行申请,最近一期业绩下滑,但相关盈利指标、盈利预测数据仍满足基本发行条件的,在履行充分信息披露程序后予以推进。

对于有盈利要求的发行申请,最近一期业绩下滑可能影响发行条件的,保荐机构应就业绩下滑后是否满足发行条件审慎发表意见。

不存在盈利要求的发行申请,经营业绩出现大幅下滑时,在上市公司及中介机构更新申报文件或报送会后事项文件并履行信息披露程序后予以推进。

富国大通认为,本次再融资业务规则修订总体上基于进一步增强再融资支持实体经济发展的功能,促进再融资审核的市场化、透明化,规范上市公司融资行为之目的。其中最大的意义是明确了审核标准,但并不能意味着对再融资有重大放松。对于今年一季度的非官方消息,证监会发行部已经在拟非公开发行政策的修改意见,内容涉及锁价时间、批文有效期、发行规模、定增投资者以及减持时限和比例限制等,本次再融资30条基本不涉及。可以明确的是,未来定增市场将进一步回归理性,重视公司基本面的投资将进一步强化。

0755-28183786

0755-28183786