联合信用评级:城投企业非标产品违约事件同期增1倍多 多为信托计划

2019年上半年,宏观政策延续了2018年下半年以来宽松的态势,货币政策维持结构性宽松、市场流动性保持合理充裕,宽信用政策带动城投企业融资政策边际放松;监管政策仍较严格,持续推进隐性债务化解工作和城投企业市场化改革。

进入2019年,宏观经济 运行较为平稳,宏观政策仍是在稳增长及防风险中寻求平衡,基建投资增速较2018下半年企稳回升,但仍处于较低水平。2019年上半年,货币政策环境相对宽松,市场流动性合理充裕,为城投融资政策的放松提供了有利环境。

监管政策方面,“开前门、堵后门”的整体思路保持不变。“开前门”力度加大,一是大幅提升地方政府专项债券额度,并不断丰富专项债品种,2019年安排2.15万亿地方政府专项债券为重点项目建设提供资金支持,允许将专项债券作为符合条件的重大项目资本金,同时鼓励金融机构积极参与地方政府债券募投项目配套融资,有效为基建项目提供了资金保障并缓解了城投企业的融资压力;二地方政府隐性债务化解有了进一步发展,以镇江为试点的化债方案将有效缓释隐性债务风险,显著降低城投企业的债务成本;三是沪深交易所针对以置换六个月内到期债务为目的发行债券的城投企业放开了政府收入占比不超过50%的限制,大大降低了城投企业公司债的申报难度,进一步放松了城投企业融资环境,有利于改善城投企业的再融资 并缓解其债务周转压力。“堵后门”方面,仍然严控新增隐性债务,坚决防控风险,坚持结构性去杠杆的改革方向。一是对于专项债券项目,市场化转型尚未完成、存量隐性债务尚未化解完毕的融资平台公司不得作为项目单位;二是担保政策收紧,明确政府性融资担保、再担保机构不得为政府债券发行提供担保,不得为政府融资平台提供增信,中低信用等级城投企业再融资受到不利影响;三是持续规范PP P项目,财金10号文明确不得出现“本级政府所属的各类融资平台公司、融资平台公司参股并能对其经营活动构成实质性影响的国有企业作为社会资本方参与PPP项目”,意味着城投企业将无法作为社会资本方参与到PPP项目中,城投企业业务模式收窄,承建基建项目融资渠道也进一步收窄。

信用分化愈演愈烈,城投非标产品违约事件较上年同期明显增加。

虽然2019年上半年城投融资环境有明显改善,但城投企业信用水平分化趋势也越来越明显,根据不完全统计,城投企业非标产品违约事件(见附件1)较上年同期增长1倍之多,违约产品多为信托计划。城投非标产品违约仍延续了2018年的特点,违约主体集中在贵州、云南、湖南、内蒙古、陕西等中西部地区,这些地区一方面经济财政实力不强,另一方面政府债务负担较重;违约主体多为区县级平台,行政级别较低。城投非标违约事件对区域融资环境将造成一定负面影响。

二、城投债市 场分析

1.发行情况

城投债发行数量及规模较上年同期均大幅增长,净融资明显改善,公司债发行规模涨幅最大,短期限品种占比持续上升;城投债发行地域格局未发生重大变化,区域之间分化明显;从发行主体级别来看,AA级主体占比有所提高,级别中枢略有下移;地市级与区县级城投主体发债占比提升。

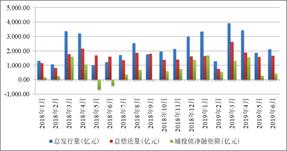

根据Wind概念板块 城投债口径,经联合评级按全市场口径统计并整理,2019年上半年共发行城投债1,933支,涉及919个发行主体,发行金额合计15,877.90亿元。在政策利好影响下,2019年上半年城投债发行主体数量、发债数量及债券总体发行规模较上年同期均大幅增长。从净融资来看,2019年上半年各月城投债净融资额均为正值,累计净融资额5,814.43亿元,较上年同期大幅增长1.91倍,城投债净融资情况明显改善。

图1 2019年上半年城投债发行情况 图2 2018年以来城投债净融资情况

资料来源:Wind,联合评级整理

从债券品种 来看,2019年上半年,在发行规模总量大幅增长的带动下,各债券品种发行量较去年同期都有所上升。其中,受交易所放松借新还旧债券发行要求影响,公司债发行规模涨幅最大,较上年同期增长1.36倍;此外,发改委要求排查企业债券 风险保障到期债券兑付、支持优质企业发债、提高企业债审核效率,在一系列举措影响下,企业债发行规模涨幅高达70.40%;定向融资工具发行规模较上年同期增长63.71%,超短期融资券 和短期融资券发行规模增长幅度也较大,分别为18.69%和29.31%,中期票据较上年同期增长6.46%,涨幅最小。从债券品种结构来看,2019年上半年城投企业主要通过公司债、超短融和中期票据进行融资,占比分别为23.80%、23.98%和22.78%。

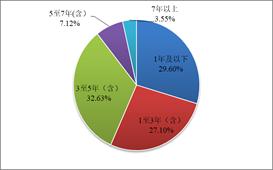

图3 2019年上半年发行城投债品种分布 图4 2019年上半年发行城投债期限分布

资料来源:Wind,联合评级整理。

从债券期限来看,2019年1—6月新发行城投债期限结构较上年同期变动不大,长期限城投债占比仍较低,5年以上城投债合计占总发行规模的10.67%,与上年同期基本保持一致;城投债发行仍以中短期为主,1年及以下的占29.60%,较上年同期下降4.16个百分点;1至3年(含)占27.10%,较上年同期提高4.67个百分点;3至5年(含)的城投债占32.63%,与上年同期基本保持一致。

从地区分布上看,城投债发行的地域格局未发生较大变化,区域间城投债发行规模分化明显。江苏省作为发债大省,2019年上半年共发行城投债3,470.44亿元,较上年同期增长49.37%,其发行规模占2019年上半年发行规模的21.86%,较上年同期上升0.66个百分点,仍保持“一家独大”之势。浙江、四川、天津、北京为城投债发行“第二梯队”,发行规模分别为1,143.10亿元、926.70亿元、876.40亿元和849.50亿元,占上半年总发行规模的比例分别为7.20%、5.84%、5.52%和5.35%。西藏、黑龙江、青海、辽宁受限于经济发展落后或融资环境欠佳,城投债发行规模较小,占上半年总发行规模的比例均未超过0.50%。

图5 2019年上半年发行城投债地域分布

资料来源:Wind,联合评级整理。

从主体级别分布来看,2019年上半年发行的城投债的919家主体中,仅有6家主体未进行评级。具体来看,在发行时,主体级别为AAA的共151家,占比较上年同期小幅下降0.84个百分点至16.43%;级别为AA+的主体共288家,占比较上年同期下降2.58个百分点至31.34%;级别为AA的主体共444家,占比较上年同期提高5.21个百分点至48.31%;级别为AA-的共30家,占比较上年同期下降1.49个百分点至3.26%;主体级别分布整体情况较2018年上半年未发生重大变化,但在宽松政策积极影响下,AA主体融资难度下降,带动AA主体占比提高。从债券分布来看,2019年上半年AA主体共发行债券4,059.38亿元,占25.57%;AA+主体发行债券5,619.82亿元,占35.39%;AAA主体发行债券5,973.40亿元,占37.62%;AA-主体发行债券32亿元,占0.2%。城投债发行仍集中于AA+和AAA的高信用级别企业,2018年上半年受限于信用政策收紧AA主体发行债券规模大幅下降, 2019年上半年融资环境明显改善,AA主体发行债券规模较上年同期增长71.97%。

图6 2019年上半年发债城投企业主体级别分布情况

资料来源:Wind,联合评级整理。

从城投企业的行政级别来看,2019年上半年发行的1,933支债券中,行政级别为省及省会(单列市)的债券规模合计8,819.91亿元,占比为55.55%,较上年同期下降7.59个百分点;行政级别为地级市的债券规模合计5269.34亿元,占比为33.19%,较上年同期提高6.41个百分点;行政级别为县及县级市的债券规模合计1,788.65亿元,占比为11.27%,较上年同期提高1.19个百分点。近两年,受一系列宏观政策及监管政策影响,城投企业融资环境变动较大,2018年上半年信用政策收紧、信用风险事件频发,地级市及县级城投企业融资环境趋紧,发债规模占比明显下降,城投债发行主体行政级别上行明显,省及省会(单列市)的城投公司发行债券数量最多、规模最大;2019年上半年信用政策有所放松,地级市及县级城投主体发债占比有所回升。

图7 2019年上半年发债城投企业所属行政级别分布

资料来源:Wind,联合评级整理。

2.利率与利差

市场流动性合理充裕,城投债发行利率回落,发行成本下行;发行利差呈分化态势,中低级别城投债发行利差持续走扩,高级别城投债发行利差收窄,高级别城投债成本优势进一步显现。

从利率发行区间来看,2019年上半年受益于市场合理充裕的流动性和结构性宽松的货币政策,城投债发行利率整体较上年同期有所回落,AAA和AA+的城投企业发行利率中位数较上年同期明显下行,AA-城投企业发行利率中位数较上年略有提高,但因样本量少,对城投债发行利率影响有限。整体看,高级别城投债发行成本下行幅度明显高于中低级别城投债。其中AAA城投企业发行利率区间为2.10%~7.50%,发行利率区间较大,但发行利率超过6.00%的债券仅12支,发行利率超过7.00%的债券仅2支,发行利率主要集中在2.10%~4.99%,其中主体级别为AAA的长春城投建设投资(集团)有限公司发行的“19长春城投PPN001”发行利率为7.50%,其发行的“19长投01”发行利率为7.2%。

表1 2017年1~6月和2018年1~6月发行的城投债利率区间(%)

资料来源:Wind,联合评级整理

从各省份的发行利率来看,经济欠发达及债务负担较重地区发行利率普遍较高,2018年上半年贵州、云南、湖南、陕西等地发行利率处于较高水平。其中,AAA级别发行利率区间整体差别不大,AA+及AA级别利率差别较为明显。

表2 2019年1~6月主要省份发行的城投债利率区间(%)

资料来源:Wind,联合评级整理

从发行利差来看,2019年1~6月,城投债发行利差呈分化态势,中低级别(AA、AA-)城投债利差较上年同期持续走扩,高级别(AA+、AAA)城投债利差较上年同期有所收窄,高信用等级的城投债备受市场青睐,发行成本优势进一步显现。其中,四川省交通投资集团有限责任公司发行的“19川交投SCP002”发行利率为2.10%,与同期限同发行日的国债 到期收益率产生倒挂,导致发行利差出现负值。

表3 2018年1~6月和2019年1~6月份城投债利差分布情况(支、%、BP)

资料来源:Wind,联合评级整理

注:每个级别城投债加权利差的计算方法为,用对应级别每只样本债券的发行规模,除以该级别所有债券发行规模的合计数,作为该债券的权重,再用每只债券的权重乘以该债券的利差,加总求和。即,某级别城投债的加权利差=∑▒〖[(该级别单只债券的发行额度/该级别内所有样本债券发行额度的合计数)×每只债券的发行利差]〗。

3.存量及到期

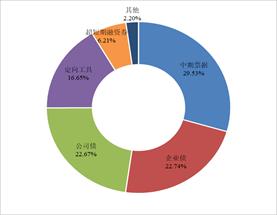

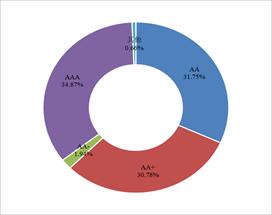

截至2019年6月底,存量城投债以中期票据、企业债和公司债为主,级别以AAA为主;城投债未来四年到期规模均处于高位,并将在2021年迎来兑付高峰;江苏省存量城投债仍遥遥领先,需关注重点区域城投债集中到期偿付压力。

根据Wind概念板块城投债口径,截至2019年6月底,存量城投债余额为80,625.38亿元。从品种分布来看,截至2019年6月底,存量城投债主要为中期票据、企业债和公司债,占比分别为29.53%、22.74%和22.67%;从级别分布来看,AAA级别占比(34.87%)最高;从地域分布来看,江苏省存量规模仍遥遥领先,浙江、湖南、天津、四川等地存量规模紧随其后,发债大省存量城投债仍保持较大规模。

图8 截至2019年6月底存量城投债品种分布 图9 截至2019年6月底存量城投债级别分布

资料来源:Wind,联合评级整理。

图10 截至2019年6月底存量城投债地域分布情况

资料来源:Wind,联合评级整理

从存量城投债到期情况来看,2019年下半年,存量城投债到期规模为8,741.08亿元, 2020—2023年债券到期规模均超过12,000亿元,2021年为短期内存量城投债的兑付高峰,目前来看到期规模达17,727.80亿元。短期内仍有较大规模城投债到期,城投企业仍面临较大的债务周转压力,而2019年延续了2018年下半年以来宽松的信用政策,在此背景下,城投企业非常有动力通过发行新债置换存量债务,债务周转压力或将减轻。

图11 截至2019年6月底存量城投债到期分布情况(单位:亿元)

资料来源:Wind,联合评级整理

分地区来看,2019年下半年至2022年,江苏省到期城投债规模达10,987.99亿元,远高于其他省份,占江苏省存量债券的71.09%,江苏省城投企业面临极大的债务周转压力。此外,天津、浙江、湖南、北京等地到期规模排名前列。

表4 截至2019年6月底主要区域存量城投债到期分布情况(单位:亿元)

资料来源:Wind,联合评级整理

重点区域方面,贵州省存量城投债在2021~2024年到期规模相对均衡,湖南省存量城投债集中在2021—2023年到期,广西存量城投债到期在2020—2023年分布较为均衡,云南省存量城投债在2019年下半年至2021年集中到期,需关注这些地区城投债到期偿付压力。

图12 截至2019年6月底主要区域存量城投债到期分布情况(单位:亿元)

注:未包括债券行权回售情况 资料来源:Wind,联合评级整理

从净融资来看,为防范和化解地方政府债务风险,妥善处置存量债务,2018年下半年以来城投企业融资限制逐步放松,政策利好逐渐在2019年上半年显现,主要区域城投债净融资额均为正,城投企业融资环境得到明显改善。

表5 截至2019年6月底主要区域城投债净融资情况(单位:亿元)

资料来源:Wind,联合评级整理

4.级别迁徙

随着城投融资环境改善,2019年上半年城投企业级别以上调为主,城投行业整体信用状况稳定。

从级别迁徙情况来看,2019年1—6月,城投企业主体信用级别整体呈上升趋势,下调情况较少,共有66家城投企业主体级别发生上调,相较2018年上半年的60家,上调数量有所增长,城投公司由于外部环境显著改善、获得外部支持力度大、自身经营及财务状况向好等原因,主体级别上调情况较多。具体来看,18家主体级别由AA+调高至AAA(上年同期为6家),38家主体级别由AA调高至AA+(上年同期为37家),10家主体由AA-调高至AA(上年同期为16家),城投公司级别调整仍以调至AAA及AA+为主。仅有1家城投企业级别调低(2018年上半年为6家)。城投行业级别调整以调高为主,宏观经济进入“新常态”、产业债信用风险水平上升、民营企业持续爆发违约事件,城投债的信用质量仍具有一定比较优势。

级别上调方面,主要是经济相对发达地区的城投公司,评级机构将其主体级别上调,主要原因一方面是考虑到当地区域经济实力较强,且发展稳定,对城投企业发展及再融资提供了较为良好的环境;另一方面是进一步肯定了上述企业的平台地位,并考虑到多数获得了较大力度的外部支持(如股权划拨、资产或资金注入、债务置换),资本实力显著提升。展望上调方面,扬州市广陵新城投资发展有限公司展望由“负面”调整为“稳定”,主要系资本实力大幅增强,政府支持力度提升等。龙翔投资控股集团有限公司展望由“负面”调整为“稳定”,主要系2018年长春新区一般公共预算收入回升,公司经营性现金流改善,资金压力有所缓解。

级别及展望下调方面,2019年上半年,级别及展望下调企业各1家,此外列入评级观察企业2家,信用水平恶化的主要原因均为发生了一定程度的风险事件,暴露出较大的流动性问题。

表6 2019年上半年信用水平下降企业情况

资料来源:联合评级整理

三、信用风险展望

1.下半年经济下行压力不减,持续加大基建补短板力度,宽信用政策仍将延续,城投企业再融资环境保持相对宽松,城投债发行将持续放量。

2019年一季度和二季度GDP增速分别为6.4%和6.2%,经济增速进一步放缓,“L”型走势逐步显现,经济下行压力不减。贸易方面,中美贸易摩擦对出口的冲击效应逐步显现,贸易战短期内不可能有尘埃落定的结果;投资方面,虽然2019年以来基建投资增速企稳回升,但增速仍保持低位;消费方面,2019年以来国内消费低迷之势未有改观。综合来看,为提振经济至合理运行区间,基建补短板力度仍有待持续加大。为此,宏观经济政策、货币政策等仍延续2018年下半年以来的宽松态势,下半年宽信用政策仍将延续。中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》(以下简称“《通知》”),允许将专项债券作为符合条件的重大项目资本金,进一步拓宽基建项目资金来源,有利于加大基建补短板力度;此外,《通知》指出积极鼓励银行、保险公司 等金融机构提供配套融资支持,并允许项目单位发行信用类债券融资,对参与重大项目建设的城投企业而言,是融资限制的进一步放松。加之交易所放松来自政府收入占比的限制,城投企业迎来渴望已久的契机,城投债发行将持续放量。

2.对地方政府债务管理坚守不增加隐性债务的红线,推动存量隐性债务化解有助于城投企业债务压力的缓解,有利于其信用水平保持稳定。

对地方政府债务管理的基本原则仍是“疏堵结合”,把“开大前门”和“严堵后门”协调起来,严控地方政府隐性债务、坚决遏制隐形债务增量、坚决不走无序举债搞建设之路。从防风险的长远目光来看,不增加隐性债务的红线仍要牢牢守住。2019年以来,政府逐步推进隐性债务化解,并逐步展开试点工作,以低息贷款置换高息债务,长期债务置换短期债务,为城投企业缓解债务压力、降低融资成本、推进市场化转型等提供了很大空间。随着存量隐性债务化解工作的进一步开展,城投企业的债务周转压力将进一步缓解,有利于其信用水平保持稳定。

3.信用分化为必然趋势,需关注区域经济财政实力下滑、债务集中到期、非标债务及或有债务规模大等带来的信用风险。

2019年以来,从城投债发行利率、利差及非标违约可见,在利率市场化改革、信用债逐步打破刚兑及城投企业与政府信用脱钩的过程中,城投企业信用水平分化是必然趋势。虽然在当前背景下,城投行业发生系统性风险的概率仍不大,整体信用水平仍较稳定,但如贵州、云南、内蒙古、天津等经济财政实力弱或债务负担偏重的地区,2018年以来陆续出现了国有平台非标产品延期兑付、逾期等风险事件,表现出所属地区偿债能力的弱化,城投企业从地方政府获得流动性支持的难度加大,加剧了城投公司信用风险的分化。此外,江苏、天津、陕西、四川、湖南等债务负担较重地区2019年下半年城投债到期规模仍较大,需关注这些地区下半年城投债融资情况,是否能够保证短期内到期债务顺利周转。一般而言非标融资成本更高,部分资质较弱的城投企业在债券市场 、银行等渠道融资受限往往会选择非标融资,导致非标债务占整体债务的比例较高,会加重企业财务成本和还本付息压力,更容易出现流动性风险并向债券市场蔓延。区域内城投企业之间互保现象仍十分常见,并将在较长时间内持续存在,2018年暴露的风险事件中,不乏为其他企业提供担保而受拖累的城投企业,需加强关注对外担保规模大、担保比率高的城投企业面临的或有债务风险,尤其是存在大量对民营企业担保的城投企业。在经济下滑的背景下,中小型民营企业抗冲击、抗风险能力偏弱,更容易暴露风险,为中小型民营企业提供担保的城投企业受到拖累的风险更大。

附件1 2019年上半年非标产品违约情况(不完全统计)

来源为金融界信托频道的作品,均为版权作品,未经书面授权禁止任何媒 体转载,否则视为侵权!

0755-28183786

0755-28183786