业务篇之私人股权投资信托(一)

深化投融资体制改革,发挥投资对优化供给结构的关键性作用。

——引自党的十九大报告

伴随着信托业的转型和升级,以及信托公司 主动管理能力的不断提升,私人股权投资信托业务越来越成为信托公司关注的业务领域。从2017年的发展情况来看,信托业的私人股权投资信托业务整体向前发展,并表现出经营专业化、模式多元化、投资领域丰富化等特征。未来,随着资金来源的不断拓宽、投向渠道的继续延伸、发展方向的专业化、经营的逐渐特色化,以及与战略业务的协同发展,这类业务也蕴含着新契机。

私人股权市场概况

依据清科集团、中商产业研究院的统计数据,2017年中国股权投资市场投资总量占我国GDP的比重达到1.5%,较2016年提升0.5%,创历史新高。2017年中国股权投资市场中早期投资、创业投资、私募 股权投资机构 管理资本量总计超过8.7万亿元,同比增长26.1%。从募资情况来看,私人股权市场募资1.8万亿元,其中私募股权投资基金 募资1.42万亿元,占比达78.89%。实际上,私人股权投资信托规模不高(仅略超700亿元),但与整个私人股权投资市场的发展却息息相关。

(一)募资规模保持高速增长

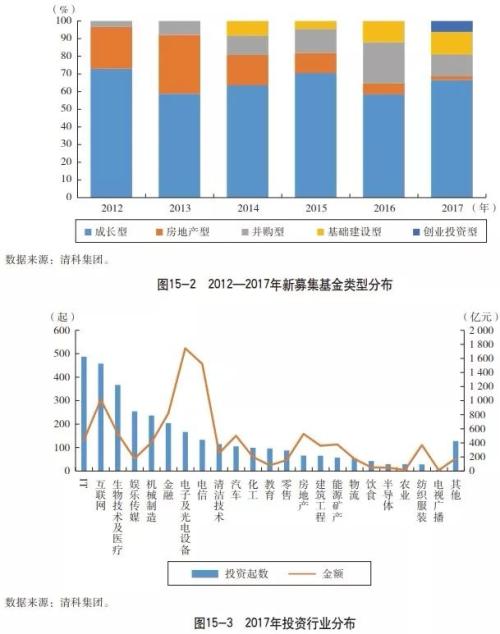

根据清科研究中心的统计,2017年中国私人股权投资机构共募集2533只基金,同比上升51.2%,基金募集金额为14212.67亿元,上升42.7%。过去5年,私人股权基金募资增长明显,2017年内的资金募集量达到新高,保持了与之前一致的迅猛增长。同时,披露金额的1957只基金的平均单只基金募资额为7.26亿元,与2016年的7.33亿元基本持平。

(二)类型结构基本稳定

在募集资金方面,成长基金仍然是私人股权基金最主要的类型,在2017年保持着绝对的优势,募集数量达到1755只,总募集规模也达到了9335.4亿元,相比2016年同期上涨67.6%,募集数量占比达到了69.3%。同时,私人股权基金也有向上游发展的趋势。据统计,2017年创业投资基金有481只,募集864.3亿元;2017年并购基金 有175只,基础建设基金有87只,房地产基金 有21只,夹层基金有11只,其他基金有3只。从私募股权投资基金的投资规模来看,成长基金规模 为9335.4亿元,占比最大且增长最快。另外,值得关注的是,基础建设基金同比增长仅次于成长基金,同比增长55.9%,对于基础设施建设的支持力度在加大,服务实体经济的效能进一步提升。

(三)投向集中分布于TMT行业

2017年,在私人股权投资投向方面,根据清科集团的统计数据,IT行业方向的投资为487起,位列第一,金额也达到了438.32亿元。在金额上,电子及光电设备、电信及增值服务分别以1744.27亿元和1521.11亿元位列第一、第二。可以看到,IT领域以其创新成本低,垂直领域分类细、公司估值成长空间高等优势保持着在私人股权投资数量上的优势,而电子及光电设备和电信及增值服务领域则由于投入巨大,在金额上占据领先。值得一提的是,互联网行业的募资数量达到了458起,排在第二位,金额达到了1014.12亿元,排在第三位,是唯一在两个数据上都挤入前三的行业。

(四)退出渠道以IPO及新三板 为主

2017年,私人股权投资市场退出项目为1801起,与之相比的是2015年的1879起和2016年的2625起。可以看出,与募集情况不同的是,市场的退出行为有所放缓。在退出方式上,IPO仍然是最主流的退出方式,达到594起。其次包括新三板、并购、股权转让 等。与其他退出方式相比,IPO退出有着国内股票市场 估值较高、定价较稳定等优势,也是私人股权投资的最佳退出方式,这与2017年的数据是相吻合的。同时,也需要看到自第十七届发审委履职以来,IPO审核愈加趋严,通过率大幅下降,在未来一段时间,这显然不利于私募股权项目在IPO市场退出,IPO退出占比有下行趋势。相应地,2017年并购退出的数量和占比都有所增长,未来发展可期。

私人股权投资信托发展状况

2017年,私人股权投资信托大致呈现出四个方面的趋势:业务整体向前发展,配备资源不断优化;部分公司已经有所聚焦,发展趋势呈现专业化;投资领域进一步多元化,投资热点领域集中在智能制造、生物医药 等新型领域;未来发展依然面临长期资金、专业人才、风险控制、退出渠道等方面的难点。

(一)业务整体有所发展,配备资源不断优化

根据中国信托业协会公布的数据,2017年私人股权投资信托规模为710.67亿元,同比增长20.21%,行业占比为0.27%。从近五年的业务发展情况来看,业务规模起伏比较大,2016年曾出现同比增速(-19.01%)大幅下降的情况,行业占比近五年一直在下降,从2013年的0.46%持续下降到2017年的0.27%。虽然数据显示私人股权投资信托业务的规模尚小,增速波动,但是从业务开展、规模、流程完善程度、专业人员配备等角度来看,2017年私人股权投资信托业务确实是有所发展的。

2017年中国信托业协会的调研数据显示,信托公司中涉足私人股权投资信托业务的公司接近50%,开展主动管理类私人股权投资信托业务的公司占比为25%,将其纳入公司战略规划的信托公司占比为47%,建立内部操作流程的公司占比为46%,具备专业团队的占比为32.35%。当然,尤其值得注意的是,部分信托公司(25家)甚至在该类业务上已经获得一定规模收入,如中融信托、中信信托 、中航信托 、中铁信托 、华鑫信托、中国民生信托 等。总体而言,行业内各家信托公司开展私人股权投资信托业务程度不同,但是站在整个信托业的角度,2017年私人股权投资信托业务有所发展的趋势是比较明显的。

(二)部分公司有所聚焦,发展趋势呈现专业化

2017年,在开展私人股权投资信托业务的公司中,每家公司的业务投资领域、发展模式聚焦点有所不同。总体来看,大致存在两种原因导致私人股权投资信托业务聚焦特定的业务领域、朝专业化方向发展。第一,信托公司运用股东资源禀赋,重点发展与股东背景资源相关的实体企业股权投资信托业务,通过产融互动的方式,实现资源的优化与整合;第二,信托公司运用经营历史中所积累的行业资源、客户资源、研判能力、投资管理等方面的优势,专注所擅长的地产、医疗、基础设施等领域,形成自身的经营特色,逐渐孵化出能够贡献利益增长点的股权投资业务板块,更多运用到的是自身的主动管理能力。

运用股东资源进行私人股权投资信托业务的公司包括中信信托、建信信托 、上海信托、云南信托 、中粮信托 等。云南信托为促进消费金融 业务的协同发展,已尝试私人股权投资,如同涌铧投资新设立了FinTech基金,并投资金融科技企业五维金融,实现了通过股权介入发挥投资与业务的协同;中粮信托则选择与行业龙头公司进行合作,结合股东资源优势,关注与农业相关的股权投资业务,并在此基础之上,探索不动产、PP P、新能源 、互联网金融 等领域的产业布局;另外,中信信托、建信信托则借助股东的资金优势或者产业优势,运用股东资源开展股权信托投资 业务。

运用自身积累资源开展私人股权信托业务的公司包括中融信托、平安信托 、安信信托 (行情600816,诊股 )、长安信托等。中融信托发挥子公司投资经验,专注于医药、医疗、大健康 、大消费等专业领域,收获了众多优质项目;安信信托则运用在地产投资方面积累的经验,开展多领域私人股权投资业务,除房地产企业股权投资以外,拓展出了养老地产、大健康、能源环保等相关领域的股权投资;长安信托则大多采用与专业股权投资机构合作模式,运用股债联动投资经验,投资于所熟悉的汽车行业,并在该领域及供应链上下游企业之间实现股权投资。

(三)投资领域更加丰富,热点行业较为集中

新兴行业的发展为私人股权投资提供了更多可能性,智能制造、生物医药、大医疗、新能源汽车 、云计算 及人工智能 等行业兴起,迅速成为备受关注的热点领域。虽然这些领域蕴含着巨大的投资机会,但同时也面临着巨大的投资风险,对信托公司的研判能力、风险管理能力也提出新的挑战,可谓机会与挑战并存。数据显示,2017年私人股权投资信托业务高度集中在医疗、环保、智能制造、新能源等方向,与整个私人股权投资市场的趋向重合度极高。当然,除上述新兴行业以外,地产行业依然也是信托公司股权投资的重点方向。

(四)业务面临诸多困难,明显制约业务发展

2017年,信托公司在私人股权投资信托业务方面获得一些新发展,但在“募、投、管、退”各阶段,依然面临着资金、专业人才、风险控制、退出渠道等方面的问题,这些因素掣肘私人股权投资信托业务发展,主要表现在以下方面。

第一,长期资金募集困难。私人股权投资信托项目所需要的投资周期一般都比较长,同时还需要兼顾私人股权投资信托业务各方参与主体的利益机制分配,如何募集期限长的资金是亟待解决的问题,目前仍需强化市场对股权投资的认可度。

第二,专业化人才紧缺。目前,鉴于私人股权投资周期较长、专业要求高、投后管理严格,信托公司在开展业务过程中,往往需要投入更多的专业人力资源,亦需要专业化的人员对于标的企业的财务状况、管理运作情况、盈利状况进行管理和跟踪,对于人员的财务背景、法律知识、管理经验都有一定的要求,这样的专业人员在信托公司开展私人股权投资信托业务中还是比较紧缺的。

第三,风险控制有待强化。私人股权投资信托业务是创新类的信托业务,鉴于项目操作复杂、退出周期长,要求信托公司对项目有较强的把控能力,对投资标的企业的经营情况具备分析研判能力,对项目正常退出有较强的风险处置能力。从目前的行业情况来看,私人股权投资信托的持续稳定发展需要信托公司进一步改善与提高风险控制水平,包括项目风险审查、运作流程、投后管理等环节。

第四,信托退出渠道不畅。理论上,股权投资的退出渠道是比较丰富的,但实际上,股权投资退出的方式是有限的,目前股权项目退出渠道仍较单一,成熟度较低,真正IPO实现退出的概率低。多采用第三方受让方式,或采取回购 或在市场寻找收购方的方式,少部分通过公开市场操作。另外,信托公司在此类业务上所面临的困难还在于此类业务期限较长,通常超过3年,退出时的市场情况可能与进入时产生较大变化,导致退出的不确定性。

0755-28183786

0755-28183786